Α.1290/2019 Τύπος και περιεχόμενο του αποδεικτικού καταβολής στις φορολογίες κεφαλαίου

(Τύπος και περιεχόμενο του αποδεικτικού καταβολής στις φορολογίες κεφαλαίου)

Κατηγορία: Φορολογία Κεφαλαίου

Αριθμ. 1290/22-7-2019

(ΦΕΚ Β’ 3149/08-08-2019)

Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

Έχοντας υπόψη:

1. Τις διατάξεις:

α) Της παραγράφου 1 του άρθρου 15 του ν. 4223/2013 (ΦΕΚ 287 Α΄), με το οποίο προβλέπεται η έκδοση αποδεικτικού καταβολής στις περιπτώσεις άμεσης καταβολής των φόρων κεφαλαίου,

β) του ν. 4174/2013 (ΦΕΚ 170/Α΄/26-07-2013) «Φορολογικές Διαδικασίες και άλλες διατάξεις» (Κ.Φ.Δ.), όπως ισχύουν,

γ) των άρθρων 82 και 105 του Κώδικα Διατάξεων Φορολογίας Κληρονομιών, Δωρεών, Γονικών Παροχών και Κερδών από Τυχερά Παίγνια, ο οποίος κυρώθηκε με το πρώτο άρθρο του ν. 2961/2001 (ΦΕΚ 266 Α΄), όπως ισχύουν και

δ) της παραγράφου 8 του άρθρου 7, της παραγράφου 1 του άρθρου 8 και της παραγράφου 2 του άρθρου 13 του α.ν. 1521/1950 (ΦΕΚ 245 Α΄) «περί φόρου μεταβιβάσεως ακινήτων», ο οποίος κυρώθηκε με το ν. 1587/1950 (ΦΕΚ 294 Α΄), όπως ισχύουν.

2. Τις διατάξεις του Κεφαλαίου Α΄ «Σύσταση Ανεξάρτητης Αρχής Δημοσίων Εσόδων» του Μέρους Πρώτου του ν. 4389/2016 (Α΄94) «Επείγουσες διατάξεις για την εφαρμογή της συμφωνίας δημοσιονομικών στόχων και διαρθρωτικών μεταρρυθμίσεων και άλλες διατάξεις».

3. Την 1/20.01.2016 (ΦΕΚ 18/Υ.Ο.Δ.Δ./20-01-2016) πράξη του Υπουργικού Συμβουλίου «Επιλογή και διορισμός Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών», σε συνδυασμό με τις διατάξεις του πρώτου εδαφίου της παραγράφου 10 του άρθρου 41 του ν. 4389/2016 και την 39/3/30.11.2017 (Υ.Ο.Δ.Δ. 689) απόφαση του Συμβουλίου Διοίκησης της Α.Α.Δ.Ε. «Ανανέωση της θητείας του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων».

4. Την Δ. ΟΡΓ. Α 1036960 ΕΞ 2017/10.3.2017 (Β΄ 968 και Β΄ 1238) απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Οργανισμός της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)», όπως τροποποιήθηκε, συμπληρώθηκε και ισχύει.

5. Το γεγονός ότι με την απόφαση αυτή δεν προκαλείται δαπάνη σε βάρος του Προϋπολογισμού της Ανεξάρτητης Αρχής Δημοσίων Εσόδων,

αποφασίζουμε:

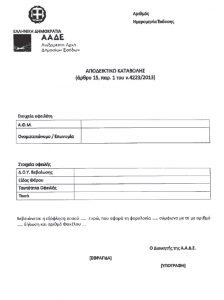

1. Ο τύπος και το περιεχόμενο του αποδεικτικού καταβολής στις φορολογίες κεφαλαίου έχει όπως το σχετικό υπόδειγμα, που επισυνάπτεται ως παράρτημα της απόφασης αυτής.

2. Με το αποδεικτικό καταβολής αποδεικνύεται η καταβολή του φόρου στις φορολογίες κληρονομιών, δωρεών, γονικών παροχών και μεταβίβασης ακινήτων που αναφέρονται στην παράγραφο 1 του άρθρου 15 του ν. 4223/2013 και για τις οποίες προβλέπεται, σύμφωνα με τις διατάξεις της οικείας νομοθεσίας, άμεση καταβολή.

3. Η έκδοση του αποδεικτικού καταβολής, με το οποίο αποδεικνύεται η πλήρης εξόφληση του φόρου μεταβίβασης από τον υπόχρεο σε αυτόν, απαιτείται σε όλες τις περιπτώσεις στις οποίες προβλέπεται κατά την κείμενη νομοθεσία η υποχρέωση υποβολής δήλωσης φόρου μεταβίβασης ακινήτων. Το αποδεικτικό καταβολής επισυνάπτεται υποχρεωτικά στο συμβολαιογραφικό έγγραφο που συντάσσεται.

4. Στις φορολογίες κληρονομιών, δωρεών και γονικών παροχών το αποδεικτικό καταβολής απαιτείται, προκειμένου να αποδειχθεί η πλήρης εξόφληση του φόρου, στις περιπτώσεις, κατά τις οποίες ο υπόχρεος, αντί για το πιστοποιητικό του άρθρου 105 του Κώδικα Διατάξεων Φορολογίας Κληρονομιών, Δωρεών, Γονικών Παροχών και Κερδών από Τυχερά Παίγνια, προσκομίζει αντίγραφο της οικείας φορολογικής δήλωσης και υπεύθυνη δήλωση του άρθρου 8 ν. 1599/1986 (ΦΕΚ 75 Α΄) ότι τα στοιχεία που προκύπτουν από τη συνυποβαλλόμενη φορολογική δήλωση δεν έχουν μεταβληθεί.

5. Η παρούσα απόφαση ισχύει από την 1η Σεπτεμβρίου 2019.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Αθήνα, 22 Ιουλίου 2019

Ο Διοικητής

ΓΕΩΡΓΙΟΣ ΠΙΤΣΙΛΗΣ