17537/989/6.5.2020

Καθορισμός των τεχνικών παραμέτρων σχετικά με τις παροχές του κλάδου Επικουρικής Ασφάλισης του e-Ε.Φ.ΚΑ.

Ο ΥΠΟΥΡΓΟΣ

ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΥΠΟΘΕΣΕΩΝ

Έχοντας υπόψη:

1. Τις διατάξεις του άρθρου 42 παρ. 4 του ν. 4052/2012 (Α’ 41), όπως ισχύει μετά την αντικατάσταση του άρθρου 96 του ν. 4387/2016 ( Α’ 85) με το άρθρο 44 του ν. 4670/ 2020 (Α’ 43).

2. Τις διατάξεις του ν. 4622/2019 (Α’ 133). « Επιτελικό Κράτος: οργάνωση, λειτουργία και διαφάνεια της Κυβέρνησης, των κυβερνητικών οργάνων και της κεντρικής δημόσιας διοίκησης».

3. Τις διατάξεις του π.δ. 81/2019 (Α’ 119).

4. Τις διατάξεις του π.δ. 83/9-7-2019 (Α’121) «Διορισμός Αντιπροέδρου της Κυβέρνησης, Υπουργών, Αναπληρωτών Υπουργών και Υφυπουργών».

5. Τις διατάξεις του π.δ. 134/2017 «Οργανισμός Υπουργείου Εργασίας Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης» (Α’ 168) όπως ισχύει.

6. Το υπ’ αριθ. 280/20.05.2016 έγγραφο της Εθνικής Αναλογιστικής Αρχής με το οποίο παρέχεται η σύμφωνη γνώμη της για την έκδοση της παρούσας απόφασης.

7. Την με αριθμό 4/02-04-2020 απόφαση του Διοικητικού Συμβουλίου του e-ΕΦΚΑ για τη διατύπωση γνώμης επί του σχεδίου της υπουργικής απόφασης (Θέμα 10ο, σελ 154-162).

8. Την με αριθ. 1889/2019 απόφαση της Ολομέλειας του Συμβουλίου της Επικρατείας, η οποία δημοσιεύθη-κε στις 4 Οκτωβρίου 2019, με την οποία ακυρώθηκε η οικ.23123/785/7.6.2016 απόφαση του Υφυπουργού Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης «Καθορισμός τεχνικών παραμέτρων σχετικά με τις παροχές του Ενιαίου Ταμείου Επικουρικής Ασφάλισης» (Β’ 1604).

9. Το αριθ.13586/Δ4 830/30.03.2020 εισηγητικό σημείωμα της Γενικής Διεύθυνσης Οικονομικών Υπηρεσιών του Υπουργείου Εργασίας και Κοινωνικών Υποθέσεων, βάσει του άρθρου 24 παρ. 5 περίπτωση ε του ν. 4270/2014 (Α’ 143), όπως αντικαταστάθηκε με το 34 παρ. 1 του ν. 4484/2017 (Α’ 110).

10. Το γεγονός ότι από τις διατάξεις της παρούσας απόφασης, δεν προκαλείται οικονομική επιβάρυνση σε βάρος του Κρατικού Προϋπολογισμού ή του Προϋπολογισμού του e-Ε.Φ.Κ.Α., αποφασίζουμε:

Οι τεχνικές παράμετροι του άρθρου 42 παρ. 4 του ν. 4052/2012, όπως ισχύει, καθορίζονται ως εξής:

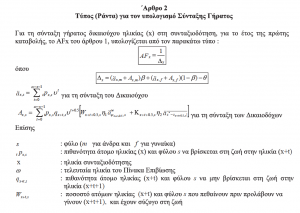

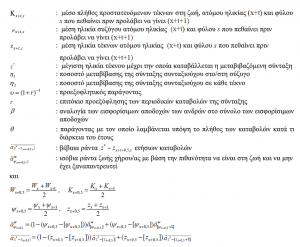

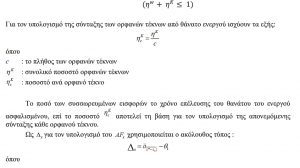

Άρθρο 1 Γενικός τύπος υπολογισμού απονεμόμενης σύνταξης

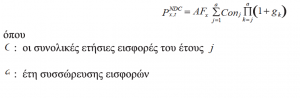

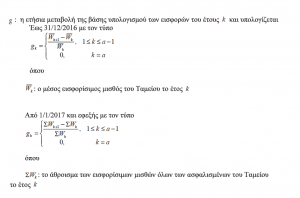

Κατά τη συνταξιοδότηση, σύμφωνα με την αρχή της ισοδυναμίας η συσσωρευμένη αξία των εισφορών κατά τη συνταξιοδότηση (συσσώρευση με τη μεταβολή της βάσης υπολογισμού), είναι ίση με την παρούσα αξία των μελλοντικών καταβολών της σύνταξης (χρήση ράντας κατά περίπτωση).

Ως AFx ορίζεται ο αντίστροφος της κατά περίπτωση ράντας για άτομο ηλικίας (x) στη συνταξιοδότηση.

To ποσό της ετήσιας απονεμόμενης σύνταξης για το έτος t προκύπτει από τον παρακάτω τύπο

To επιτόκιο προεξόφλησης των περιοδικών καταβολών της σύνταξης r, ορίζεται σε r = 1,3%. Το επιτόκιο προεξόφλησης των περιοδικών καταβολών της σύνταξης επανεξετάζεται όταν προκύπτουν ακραίες εξελίξεις στην οικονομία, με γνώμονα πάντοτε την οικονομική ισορροπία του συστήματος.

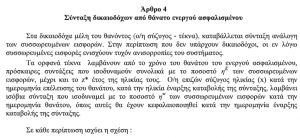

Άρθρο 3

Σύνταξη Αναπηρίας

Ως βάση υπολογισμού της σύνταξης αναπηρίας, λαμβάνεται το ποσό των συσσωρευμένων εισφορών κατά την ημερομηνία επέλευσης της αναπηρίας.

Για τον υπολογισμό των συντάξεων αναπηρίας εφαρμόζεται η μεθοδολογία που έχει περιγράφει στις προηγούμενες παραγράφους και σε κάθε περίπτωση γίνεται χρήση της κατάλληλης ράντας.

Σε περίπτωση πρόσκαιρης καταβολής σύνταξης λόγω προσωρινής αναπηρίας και εφόσον αυτή διακοπεί, για τον υπολογισμό ποσού σύνταξης εκ νέου, ανεξαρτήτως της νέας κατηγορίας σύνταξης στην οποία ο ασφαλισμένος θα εμπίπτει, (γήρατος, αναπηρίας, θανάτου ενεργού ασφαλισμένου), λαμβάνονται υπόψη και τα πόσα των καταβολών σύνταξης που πραγματοποιήθηκαν κατά την περίοδο της προσωρινής αναπηρίας.

Ως βάση υπολογισμού της νέας σύνταξης λαμβάνεται:

i) η κεφαλαιοποιημενη διαφορά κατά την ημερομηνία έναρξης καταβολής της νέας σύνταξης

• των συσσωρευμένων εισφορών στη λήξη καταβολής της τελευταίας πρόσκαιρης σύνταξης και

• των κατά διαστήματα καταβληθέντων ποσών πρόσκαιρης σύνταξης, συσσωρευμένων στη λήξη καταβολής της τελευταίας πρόσκαιρης σύνταξης.

ίί) το ποσό των νέων συσσωρευμένων εισφορών που καταβλήθηκαν μετά την τελευταία πρόσκαιρη σύνταξη, κεφαλαιοποιημένο κατά την ημερομηνία έναρξης καταβολής της νέας σύνταξης.

Σύμφωνα με τις παρ. 2 και 3 του άρθρου 42 του ν. 4052/ 2012, όπως ισχύουν, οι συντάξεις δεν αναπροσαρμόζονται στην περίπτωση που αν αφαιρεθούν τα έξοδα από τα έσοδα, το αποτέλεσμα θα προκύπτει αρνητικό, λαμβάνοντας υπόψη τα απολογιστικά στοιχεία της προηγούμενης χρήσης.

Κατά τη χρονική περίοδο αυξημένων εισφορών, σύμφωνα με τα οριζόμενα στο άρθρο 97 του ν. 4387/2016, οι συντάξεις δεν αναπροσαρμόζονται στην περίπτωση που, αν αφαιρεθούν τα έξοδα από τα έσοδα του Ταμείου, το αποτέλεσμα είναι είτε αρνητικό είτε μικρότερο από το 0,5% των εισφορών, λαμβάνοντας υπόψη τα απολογιστικά στοιχεία της προηγούμενης χρήσης.

Χρήση περιουσιακών στοιχείων του Κλάδου της Επικουρικής Ασφάλισης επιτρέπεται μόνον στην περίπτωση δημιουργίας ελλειμμάτων παρά την εφαρμογή των ανωτέρω διατάξεων.

Άρθρο 7

Γενικά Θέματα

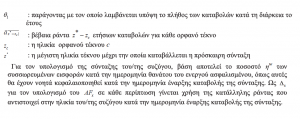

Οι ράντες που λαμβάνονται υπόψη για τον υπολογισμό της κατά περίπτωση σύνταξης, υπολογίζονται από την Εθνική Αναλογιστική Αρχή, με βάση πίνακες που παρέχονται από την Ελληνική Στατιστική Αρχή.

Οι ράντες υπολογίζονται για πρώτη φορά εντός του 2016, οι οποίες και χρησιμοποιούνται έως το 2020. Από το 2021 και εφεξής αυτές επικαιροποιούνται ανά τριετία.

Οι πίνακες με τις ράντες δημοσιεύονται στον ιστότοπο της Εθνικής Αναλογιστικής Αρχής και του e- Ε.Φ.Κ.Α.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Αθήνα, 6 Μαΐου 2020

Ο Υπουργός

ΙΩΑΝΝΗΣ ΒΡΟΥΤΣΗΣ